nico1

-

Gesamte Inhalte

5.676 -

Benutzer seit

-

Letzter Besuch

Inhaltstyp

Profile

Forum

Kalender

Articles

Alle erstellten Inhalte von nico1

-

na du miesepeter, jetzt schieb nicht immer die schuld auf andere. alles klar.

-

nein wusste ich nicht, danke für die info. kann es sein, dass die amis den euro jagen und der sich gerade in den letzten zügen liegend versucht zu wehren? angeblich folgen wir den amis, die sind ja schon länger in einer veritablen krise.

-

in der spalte saldo steht 88 Der Saldo (vom italienischen Adjektiv saldo, salda, „fest“[1], im Sinne von „fester Bestandteil bei der Kontenführung“; Plural Saldos, Saldi oder Salden[2]) ist in der Buchführung die Differenz zwischen der Soll- und der Habenseite eines Kontos. Sind die Umsätze im Soll (= linke Kontoseite) größer als im Haben (= rechte Kontoseite) entsteht ein Sollsaldo, andernfalls ein Habensaldo. Der Saldo zeigt den „Bestand“ eines Kontos an, also den Wert, mit dem es in die Bilanz oder in die Gewinn- und Verlustrechnung übertragen wird.

-

war das nicht der einfachnull, mmhh, wohl was entgangen mir.

-

der effektive gewinn wären demnach 88 cent (stück) nach 560 coups, bitte um berichtigung falls ich mich gerade lächerlich mache.

-

hallo local, wenn du deine tabelle vielleicht auch für den laien logisch nachvollziehbar erklären würdest, wäre möglicherweise nicht nur ich dankbar.

-

eigentlich war meine anfrage eher in richtung einer wette gemeint, nämlich ob der euro seinen ungerecht hohen kurs gegenüber dem us dollar halten wird oder in die realität zurückgeschraubt wir. jetzt wo die wände wackeln und die bonzen um ihre stabilität zittern.

-

wunder mich nur, dass du 8 partien als repräsentativ ansiehst, wenn das wirklich ernst gemeint ist. verwunderung wird man ja wohl noch äußern dürfen.

-

würd mich nur mal so interessieren ob jemand der meinung ist, dass der euro überbewertet ist und man ihn dementsprechend in die hölle reiten sollte, mit profit natürlich.

-

wenn das kein vertipper ist sollte das schwerst zu denken geben.

-

Womit nebenbei etwas Geld machen?

topic antwortete auf nico1's hmmm in: Blackjack, Poker, Sportwetten

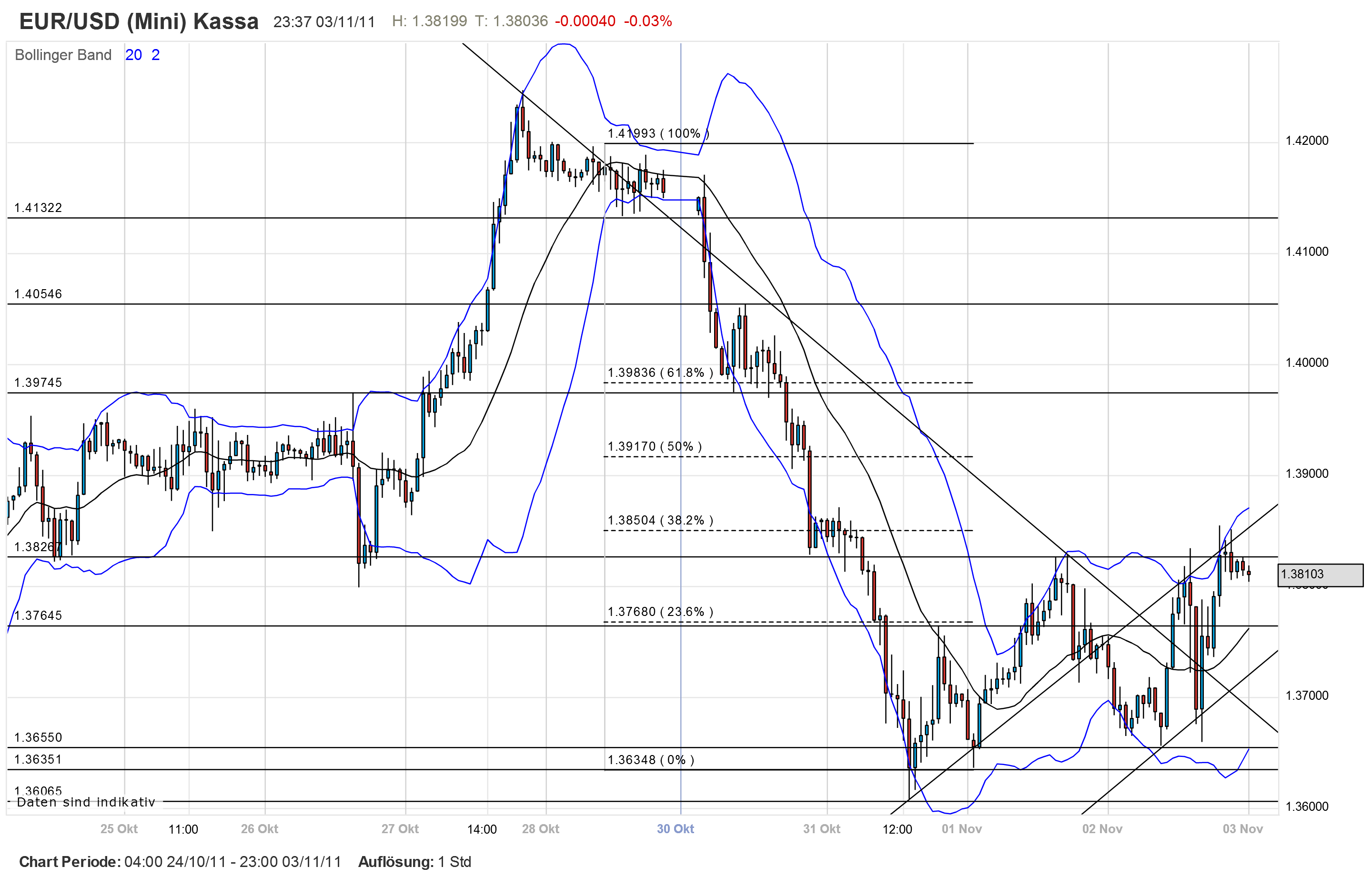

die 26 pips sind mir wurscht, das autsch war weil es gegen meine prognose ging, hoffte dass es in meine richtung ging. nebenbei etwas geld machen - in dem weiter oben empfohlenen buch berichtet einer, schon fast mit schlechtem gewissen, 2008 über mehrere tage in der stunde 10.000,- euro gemacht zu haben. -

Womit nebenbei etwas Geld machen?

topic antwortete auf nico1's hmmm in: Blackjack, Poker, Sportwetten

mag schon sein, nur für den gucker ist der plumps hilfreich, ohne, na wissen wir eh... autsch

-

Womit nebenbei etwas Geld machen?

topic antwortete auf nico1's hmmm in: Blackjack, Poker, Sportwetten

forex ist allgemein genau wie Casinos für die Zockerdeppen ezb senkt den leitzins = billiges geld = euro schwächelt = short ist doch logisch.

-

Womit nebenbei etwas Geld machen?

topic antwortete auf nico1's hmmm in: Blackjack, Poker, Sportwetten

es gibt kessel wo die kugel irrwitzig herumzwirbelt und andere wo sie irgendwo runterplumst, erstere sind im vormarsch. für dich spielt das alles aber oberflächlich betrachtet eh keine rolle, da du sowieso nicht physikalisch orientert bist, was das spiel betrifft. -

Womit nebenbei etwas Geld machen?

topic antwortete auf nico1's hmmm in: Blackjack, Poker, Sportwetten

mehr oder weniger zufall, das ist der unterschied. -

Womit nebenbei etwas Geld machen?

topic antwortete auf nico1's hmmm in: Blackjack, Poker, Sportwetten

hab gemeint, je perfekter die kessel den zufall produzieren usw usw... -

Womit nebenbei etwas Geld machen?

topic antwortete auf nico1's hmmm in: Blackjack, Poker, Sportwetten

die guten wünsche gib ich gerne zurück. -

Womit nebenbei etwas Geld machen?

topic antwortete auf nico1's hmmm in: Blackjack, Poker, Sportwetten

im forex werden täglich billionen verschoben, die indikatoren sind gier und angst, hast du das beim kg? beim kg hast du eine heidenarbeit, mit der du nicht weiterkommen kannst, da es keine kf mehr gibt. ins casino geht man heutzutage nur mehr zum vergnügen -

okay, du meinst also eindeutig instinkt, intuition hat man nicht im urin.

-

deutsche rechtschreibung.

-

bringst du da was durcheinander, intuition, instinkt?

-

Womit nebenbei etwas Geld machen?

topic antwortete auf nico1's hmmm in: Blackjack, Poker, Sportwetten

wenn dir mal fad ist kannst du ja einen blick in dieses buch werfen: NO SPEED LIMIT day-traging: schnell, schneller, scalping ist anregend. -

wenn etwas zehn jahre ins plus geht, bittesehr, was will man mehr.

-

Womit nebenbei etwas Geld machen?

topic antwortete auf nico1's hmmm in: Blackjack, Poker, Sportwetten

... daytrader ... -

ein weiser mensch, da gibts nix